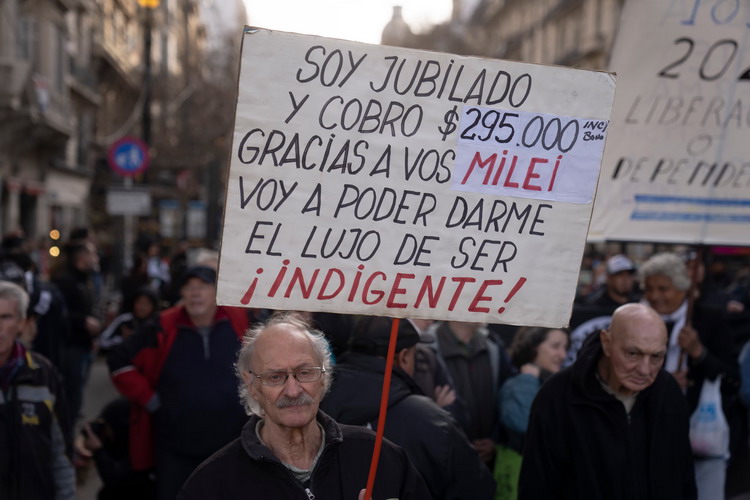

Desde su asunción en diciembre de 2023, el gobierno de Javier Milei consolidó un recorte acumulado de más de 16,5 billones de pesos sobre jubilaciones y pensiones, una decisión que se convirtió en uno de los pilares centrales para sostener el superávit fiscal que exhibe la Casa Rosada y que tuvo como contracara una fuerte caída del poder adquisitivo de los haberes previsionales, con un impacto directo sobre millones de personas mayores que hoy enfrentan condiciones de vida cada vez más críticas, en un escenario donde la licuación de ingresos aparece como un componente estructural del programa económico.

Es que, en los últimos dos años las jubilaciones no lograron recuperar lo perdido y, por el contrario, profundizaron un deterioro que se arrastra mes a mes. Según estimaciones del Mirador de la Actualidad del Trabajo y la Economía (MATE), cada jubilado perdió en promedio casi 5 millones de pesos en términos acumulados, una cifra que grafica la magnitud del ajuste aplicado sobre el sector previsional.

En términos macroeconómicos, el recorte total asciende a 16,5 billones de pesos, un “ahorro” que explica buena parte del equilibrio fiscal alcanzado por la administración libertaria. En paralelo, el haber medio quedó 23% por debajo del nivel registrado en 2023, mientras que la jubilación mínima apenas alcanza a cubrir un tercio del costo real de la canasta básica para personas mayores.

Es preciso mencionar que, el deterioro de las jubilaciones no responde a una coyuntura transitoria, sino que se consolidó a partir de decisiones normativas que fijaron un nuevo techo para los haberes. Es que, el cambio de la fórmula de movilidad, implementado mediante el DNU 274/2024, ató las jubilaciones exclusivamente a la inflación y dejó atrás el esquema anterior que combinaba la evolución de los salarios y la recaudación.

Para los especialistas, este giro eliminó cualquier posibilidad de recuperación real del poder adquisitivo de las jubilaciones perdido en los primeros meses de gestión. Desde MATE advirtieron que, con la normativa vigente, las jubilaciones no solo no recuperaron lo resignado al inicio del gobierno, sino que tampoco lo harán en el futuro.

El diagnóstico coincide con el elaborado por el Centro de Economía Política Argentina (CEPA), que calculó una pérdida acumulada del 27,4% desde diciembre de 2023. De acuerdo con ese análisis, si se hubiese mantenido la fórmula de movilidad anterior, la jubilación mínima sería hoy casi 94 mil pesos más alta.

A este cuadro se suma el congelamiento del bono de 70 mil pesos, que no se actualiza desde marzo de 2024 y que cumplía un rol clave para los jubilados de menores ingresos. Según CEPA, para conservar su poder de compra ese refuerzo debería haber alcanzado en diciembre de 2025 los 177.485 pesos, una brecha que explica por qué el ajuste golpea con mayor dureza a quienes perciben el haber mínimo.

En tanto, los datos del costo de vida de los jubilados exponen con crudeza el desfasaje entre ingresos y gastos. En noviembre, la Canasta de Consumo para Personas Adultas Mayores se ubicó en 1.359.675 pesos, mientras que una persona mayor de 75 años que vive sola necesitó al menos 746.271 pesos mensuales para cubrir gastos básicos, según cifras de la Defensoría del Pueblo de la Ciudad de Buenos Aires.

En la misma línea, Alimentos, servicios del hogar y salud concentran la mayor parte del presupuesto de los adultos mayores, y son los rubros donde el impacto de la inflación resulta más difícil de absorber con las jubilaciones deterioradas.

Jubilaciones y calidad de vida deterioradas: la base del superávit de Milei

Cabe mencionar que, el capítulo sanitario agrava aún más la situación de los adultos mayores, ya que los medicamentos de mayor consumo entre jubilados registraron aumentos por encima del promedio general de precios, con subas significativas en analgésicos y psicofármacos, de acuerdo con el Índice de Precios de Medicamentos.

Con precios desregulados y jubilaciones licuadas, el endeudamiento aparece como una salida forzada para miles de personas mayores, mientras que la morosidad en esos préstamos personales alcanzó el 9,1%, y en tarjetas de crédito llegó al 7,4%, niveles inéditos que reflejan la fragilidad financiera creciente del sector.

Lejos de revertirse, el ajuste tiene continuidad en la planificación oficial: el Presupuesto 2026, el primero aprobado bajo la gestión Milei, prevé un aumento real del 6% en jubilaciones, aunque también contempla una caída del 13,8% en los recursos destinados al bono, que permanecería congelado durante todo el año. La Oficina de Presupuesto del Congreso estimó que, como consecuencia de esa combinación, la jubilación mínima tendría una baja real cercana al 0,6%, lo que confirma que la mejora anunciada no alcanzaría a compensar la pérdida acumulada.

A este escenario se suma el fin de la moratoria previsional en marzo de 2025, una decisión que tendrá efectos profundos sobre el acceso a la jubilación. El CEPA advirtió que, sin esa herramienta, 9 de cada 10 mujeres y 8 de cada 10 varones no podrán jubilarse y deberán conformarse con la Pensión Universal para el Adulto Mayor (PUAM), equivalente al 80% del haber mínimo.

Para los especialistas del Instituto de Economía y Finanzas, el rumbo elegido por el gobierno sienta las bases para una futura privatización del sistema de jubilaciones, lo que refuerza la idea de que el ajuste sobre los adultos mayores no es un efecto colateral del programa económico, sino uno de sus pilares centrales.